У четвер в США святкуватиметься День подяки. Сьогодні торгові обороти обіцяють бути зниженими. Провал американського ринку акцій знизив очікування інвесторів щодо траєкторії підвищення ставок ФРС. Американські фондові ф’ючерси підростають на премаркеті, спостерігається відскік після падіння.

У вівторок ключові індекси втратили 1,7-2,2%, S & P 500 і Dow Jones «з’їли» зростання початку року. з’їли »зростання початку року. Причини для зниження були ті ж самі — торговельні війни, європейські ризики, падіння цін на нафту, слабкі прогнози на IV квартал.

S & P 500 пішов нижче зони консолідації, 2700-2820 пунктів. Тепер середньострокова мета за індексом перемістилася в район 2600-2550 пунктів. Найближчим опором при цьому є 2700 пунктів. У четвер Штати відсвяткують День подяки. Торги на NYSE, NASDAQ і СПб проходити не будуть. У п’ятницю фондові біржі будуть працювати за скороченою схемою.

Позитивні фактори

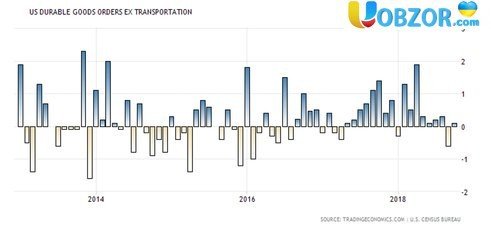

Можливість пом’якшення риторики ФРС. В останні роки часто траплялося, що обвал на ринках приводив до зниження очікувань щодо підвищення ключової ставки. Згідно сегменту деривативів, збільшення ставки в грудні швидше за все відбудеться. Однак ймовірність ще одного збільшення в березні оцінюється сервісом CME FedWatch в 35%. Прибутковість 10-річних Treasuries відкотилася до 3,06% слідом за падінням ринку акцій. Багаторічний максимум, зафіксований в першій половині листопада, становив 3,24%. Дані по замовленнях на товари тривалого користування за жовтень виявилися не надто позитивними з точки зору економіки, але цілком сприятливими з точки зору перспектив монетарної політики ФРС. Без урахування транспортної (волатильною) компоненти показник додав лише 0,1% щодо вересня (прогноз: 0,4%). Капвитрати без урахування витрат на оборонний сектор і літаки провалилися на 4,4%.

Динаміка замовлень на товари тривалого користування без урахування транспортної компоненти, м / м

Ризики

США і Китай. Саміт АТЕС залишився без завершального комюніке. Як заявив прем’єр-міністр приймала саміт Папуа-Новій Гвінеї, Вашингтон і Пекін не змогли домовитися щодо низки питань. Подібний розклад ставить поду загрозу досягнення домовленостей між лідерами США і Китаю в ході саміту G20, який пройде в кінці листопада — на початку грудня. У вівторок Дональд Трамп знову тиснув на Пекін заявами. «З’їли» зростання початку року. Китай дуже сильно хоче укласти угоду. Вони можуть і не говорити цього вам, але вони дуже сильно хочуть укласти угоду. У мене є заготовлені мита на суму в $ 250 млрд, які ми належимо, якщо не укладемо угоду », — зазначив він.

Європейські проблеми. Рим і Брюссель так і не досягли консенсусу з питань італійського бюджету. Хоча в італійських ЗМІ ходять чутки про можливість поступок з боку Риму, поки вони не підтверджуються. Сьогодні Єврокомісія звинуватила Італію в серйозну невідповідність бюджету правилам ЄС, зробивши перший крок до штрафів відносно країни. 25 листопада пройде саміт ЄС, який буде присвячений процедурі Brexit. Проект по Brexit був зустрінутий з невдоволенням як в Британії, де панує політичний розкол, так і в ЄС. Падіння нафтових котирувань. Від жовтневого максимуму Brent втратила більше 25%, увійшовши в так званий «з’їли» зростання початку року. ведмежий ринок ». Напередодні просадка перевищила 6%, при сьогодні спостерігається відскік. Падіння цін на нафту може негативно позначитися на капітальних витратах компаній нафтогазової індустрії і їх бурової активності. Це здатне чинити тиск на ВВП США, так як зниження капзатрат може переважити позитивний внесок падіння цін на бензин в споживчі витрати.

Графік індексу S & P 500 за підсумками вівторка, таймфрейм денний

Читайте:

- Трамп подякував Саудівській Аравії за низькі ціни на нафту

- Європа загрожує Італії санкціями за погано переписаний бюджет